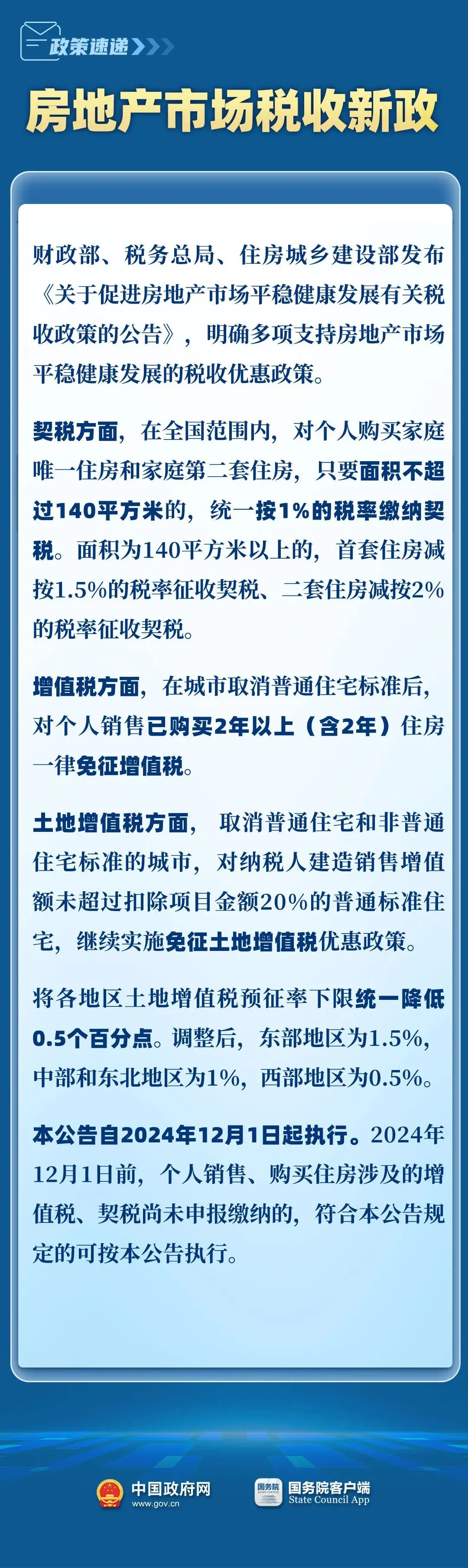

根据《关于促进房地产市场平稳健康发展有关税收政策的公告》,自2024年12月1日起住房交易环节契税优惠力度加大!

享受契税新政

需要提供哪些资料?

注意哪些事项?

一起来看

1、调整后的住房交易环节契税优惠政策主要内容是什么?

答:对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。家庭第二套住房是指已拥有一套住房的家庭购买的第二套住房。

Tips:如果子女已满18岁,单独为一户,购房可享受契税优惠,父母是否有房对其没有影响。

2、纳税人如何办理优惠政策?

答:纳税人申请享受税收优惠的,应当向主管税务机关提交家庭成员信息证明和购房所在地的房地产管理部门出具的纳税人家庭住房情况书面查询结果。具备部门信息共享条件的,纳税人可授权主管税务机关通过信息共享方式取得相关信息;不具备信息共享条件,且纳税人不能提交相关证明材料的,纳税人可按规定适用告知承诺制办理,报送相应的《税务证明事项告知承诺书》,并对承诺的真实性承担法律责任。

具体操作办法由各省、自治区、直辖市财政、税务、房地产管理部门制定。

为让更多的纳税人享受到政策红利,对于2024年12月1日后个人购买住房申报缴纳契税的,以及2024年12月1日前购买住房但于2024年12月1日后申报缴纳契税的,符合新发布公告规定的均可按新发布公告执行。

3、先缴契税,还是先办理不动产权证?

答:《契税法》第十条明确,纳税人应当在依法办理土地、房屋权属登记手续前,申报缴纳契税。第十一条进一步明确,纳税人办理纳税事宜后,税务机关应当开具契税完税凭证。纳税人办理土地、房屋权属登记,不动产登记机构应当查验契税完税、减免税凭证或者有关信息。未按照规定缴纳契税的,不动产登记机构不予办理土地、房屋权属登记。

也就是说,纳税人应先缴纳契税,然后办理不动产权证书。

4、购买精装修房屋,如何确定契税计税依据?

答:《契税法》第四条明确,房屋买卖所涉契税的计税依据,为房屋权属转移合同确定的成交价格,包括应交付的货币以及实物、其他经济利益对应的价款。

《财政部 税务总局关于贯彻实施契税法若干事项执行口径的公告》(财政部 税务总局公告2021年第23号)第二条第七款进一步明确,承受已装修房屋的,应将包括装修费用在内的费用计入承受方应交付的总价款。

也就是说,购买精装修房屋,契税计税依据包含装修费用。纳税人直接以合同中规定的房屋总价款为契税计税依据即可。

来源:中国政府网、中国税务报

监社御史2024-12-02 16:07:40

监社御史2024-12-02 16:07:40